云计算正在不断进化:这是下一步的发展方向

“没有云战略就没有商业战略,” Gartner 副总裁 Milind Govekar在分析公司 2021 年 11 月的 IT Symposium/Xpo 之前表示。Govekar 补充说:“随着组织追求‘云优先’政策来加入新的工作负载,对公共云的采用和兴趣继续有增无减。”

Gartner 估计,到 2025 年,超过 85% 的组织将采用云优先原则,超过 95% 的新工作负载将部署在云原生平台上(高于 2021 年的 30%)。在接下来的几年里,分析公司预测“相关企业 IT 市场”的云收入将超过非云收入。“任何非云计算都将被视为遗产,”Govekar 指出。

将这些云推向业务 IT 领域的阻力是什么?8 月,Gartner 确定了 四种趋势 ,预计 2022 年公共云服务支出将超过 4800 亿美元:

云无处不在 ——“混合、多云和边缘环境正在增长,并为新的分布式云模型奠定了基础”

区域云生态系统 ——由“地缘政治监管碎片化、保护主义和行业合规”驱动

可持续性和“碳智能”云 ——“云提供商正在通过制定更积极的碳中和企业目标来应对这种对可持续性的日益关注”

云基础设施和平台服务 (CIPS) 提供商的自动化可编程基础设施 ——“Gartner 预计超大规模 CIPS 提供商将广泛采用完全托管和人工智能 (AI)/机器学习 (ML) 支持的云服务”

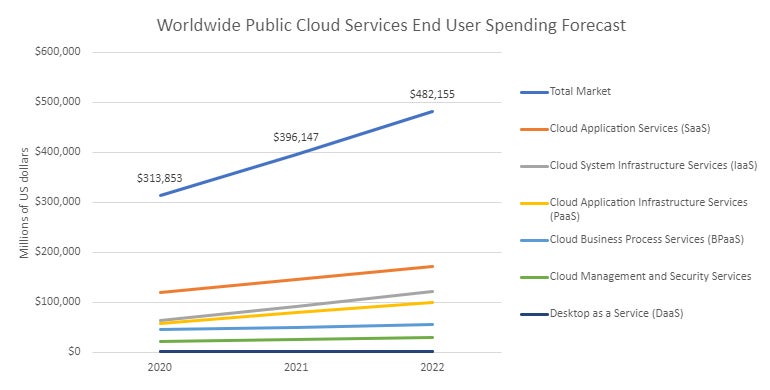

数据:Gartner / 图表:ZDNet

Gartner 的预测显示,公共云服务的总支出同比增长 21.7%,到 2022 年达到 4820 亿美元。增长最快的行业是基础设施服务(IaaS,32.9% 至 1220 亿美元)、桌面即服务(DaaS,30.4% 至27 亿美元)和应用基础设施服务(PaaS,25.8% 至 1010 亿美元)。

因此,云在多个方面都在增长和发展。在本文中,继 2021 年年中 市场之后,我们将研究一些最近的调查和分析师研究,以充实其下一步的发展方向。

IBM:云的下一个飞跃

IBM 商业价值研究院与牛津经济研究院合作,针对 2021 年 10 月的报告《云的下一个飞跃:如何创造转型商业价值》对来自 29 个行业和 44 个国家/地区的企业的 7,164 名高管进行了调查 。接受调查的公司的平均收入为 8.05 亿美元。

该报告的主要目的是检查云驱动的数字化转型的现状。为此,作者确定了云采用的四个“越来越强大”的阶段:

Cloud v1 –购买基础设施即服务,只为实际使用的服务付费;

Cloud v2——通过信用卡刷卡从超大规模云提供商处购买云服务;

Cloud v3——当前企业将云作为应用程序、计算和网络基础设施的默认模型;

Cloud v4 – 一个新兴版本,成为业务转型的默认运营基础架构。

IBM应用 Geoffrey A Moore 的经典 技术采用模型指出,云的版本 1 已经“跨越了早期采用者和早期大多数人之间的鸿沟”,“作为与传统本地数据中心相关的高成本和繁琐流程的解决方案” . IBM 认为,Cloud v2 也进行了同样的旅程,因为业务部门通过直接购买云服务来尝试软件开发——尽管这种“影子 IT”导致“高中断率和安全漏洞”的缺点。

根据 IBM 的报告,Cloud v3 涉及“将现有工作负载迁移到云端、使应用程序现代化以及组装由云服务提供商和云计算风格组成的云‘庄园’”,目前正处于早期多数状态。但是这种复杂的组合——涉及应用程序现代化、容器和微服务、设计思维、敏捷和 DevSecOps——可能会变得混乱和昂贵,IBM 警告说:“工作负载迁移计划可能会与云战略混淆,数字化转型计划通常会在没有明确的与云集成,云技术可以在不改变云操作的情况下实施,以利用它们提供的功能”。

根据 IBM 的报告,仍然植根于早期采用者阶段的 Cloud v4 是“业务转型的活跃运营基础设施”,代表着方向的明显转变:“它将整个企业重塑为支持云的软件的对象发展......它模糊了“业务”和 IT 之间的传统界限”。IBM 指出,如果他们准备好应对高门槛,这种先进云部署模型的早期采用者可以获得“持续的先发优势”。

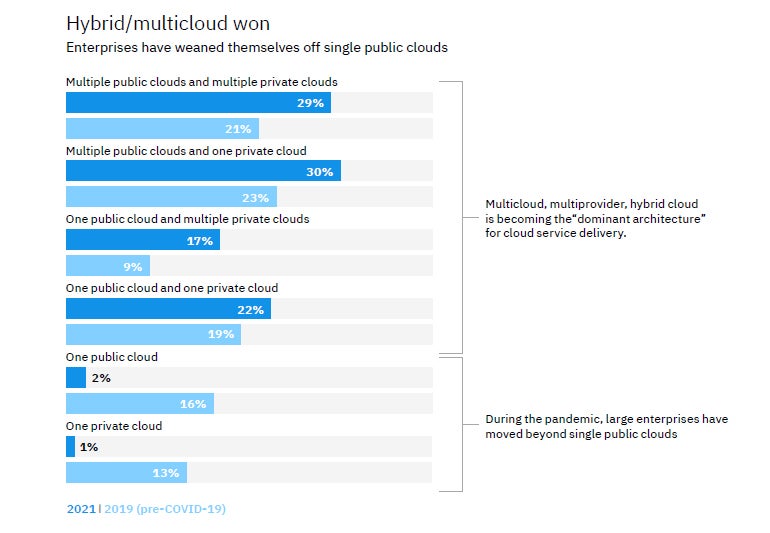

IBM 的报告针对调查数据测试了许多假设,其中之一是“混合云/多云获胜并已成为企业云资产的主导架构”。以下是受访者的报告:

图片:IBM

疫情期间,使用单一公有云的受访者比例从 16% 下降到 2%,而同时使用多个私有云和公有云的受访者比例从 44% 上升到 59%。

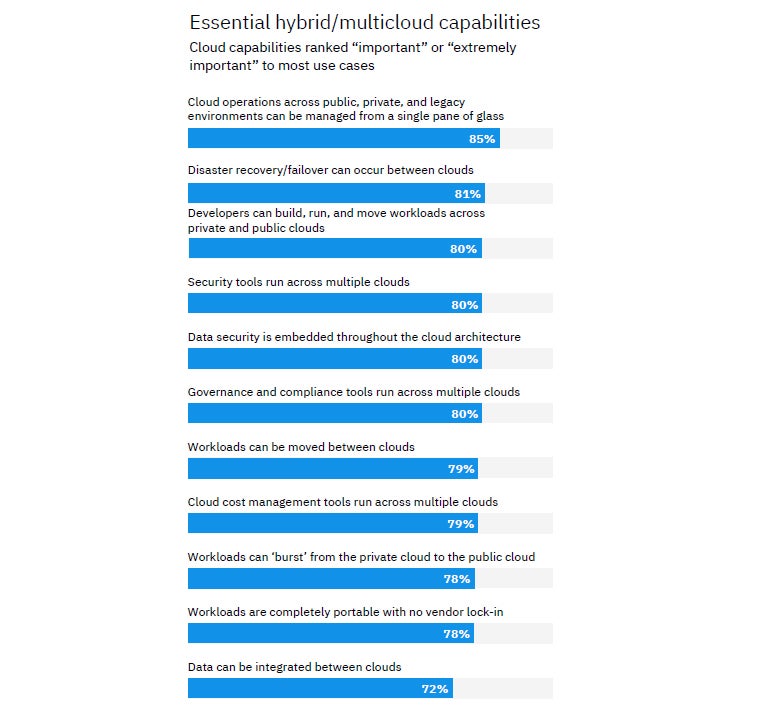

鉴于混合/多云架构正在成为常态,此类部署的成功将取决于可用管理工具的功能。以下是 IBM 受访者的购物清单:

图片:IBM

排在首位的 85% 是一项可能会在一段时间内占据软件供应商的要求:“可以从单一管理平台管理跨公共、私有和遗留环境的云操作”。

除了需要管理工具外,技能短缺通常被认为是更复杂的云部署的障碍。然而,在 IBM 的调查中,大多数 (54%) 的受访者表示,领导人才“不是我们云领域的重大障碍”,而不到一半 (47%) 的受访者认为找到具有合适技能或经验的人没有问题。

HashiCorp:云战略现状

一家提供多云基础设施自动化产品的软件供应商是 HashiCorp,该公司成立于 2012 年。2021年 8 月,该公司发布了第 一份云战略状态报告,该报告基于对北美 3,205 名 IT 专业人士 (39%) 的调查,欧洲 (34%)、亚太地区 (30$%) 和拉丁美洲 (6%)。公司规模从不到 100 名员工 (28%) 到超过 5,000 名员工 (30%),领先行业是软件/服务 (51%),其次是金融服务 (15%)。

“在数字化转型、成本问题和希望避免供应商锁定的组织的推动下,多云时代已经到来。令人难以置信的是,我们调查的一半以上的受访者已经体验到多云战略带来的商业价值, ” HashiCorp 的联合创始人兼首席技术官 Armon Dadgar 在一份 声明中说。“然而,由于技能短缺、跨云环境的工作流程不一致以及团队在孤岛中工作,并非所有组织都能够实施多云。”

调查发现,76% 的受访者已经采用了多云架构,预计这一数字将在两年内上升到 86%。大型企业(>5,000 名员工)对多云的热情最高,为 94%,中型企业(101-5,000 名员工)降至 84%,小型企业(<100 名员工)为 79%。

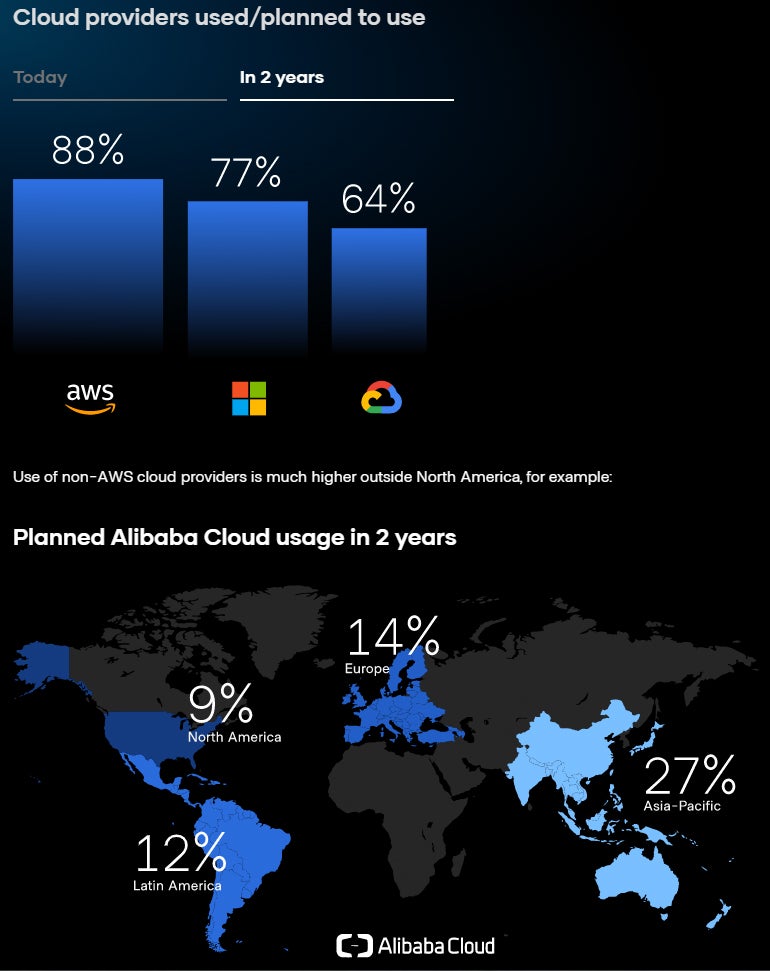

在调查时(2021 年 2 月)和两年后的计划中,AWS 是三巨头中领先的云提供商,占 88%。微软 Azure 和谷歌云的当前使用量预计都将增加 3%,到 2023 年分别达到 77% 和 64%。同时,调查报告称,阿里云的计划使用量正在增加,尤其是在亚太地区:

图片:HashiCorp

如前所述,超过一半 (53%) 的 HashiCorp 调查受访者认为多云采用帮助他们实现了业务目标。这是另一个随着组织规模而增加的指标:42% 的小企业;50%的中型企业;64%的大型企业。

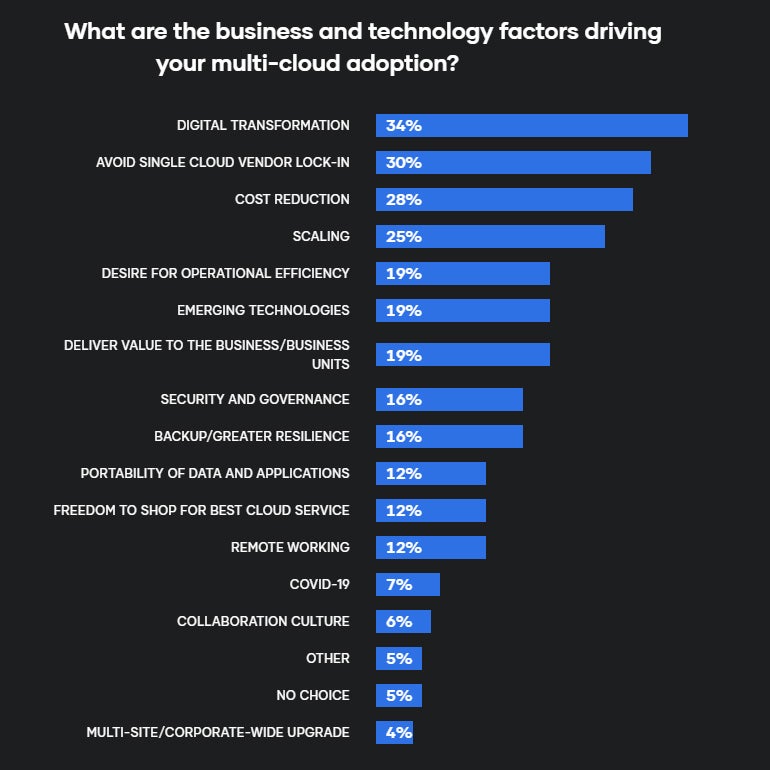

当谈到采用多云的驱动因素时,数字化转型处于领先地位(34%),其次是避免单一供应商锁定(30%),但还有很多其他因素:

图片:HashiCorp

请注意,只有 7% 的受访者认为 COVID-19 大流行是多云采用的重要驱动因素。

较大比例的大型企业报告其多云使用取得业务成功的部分原因可能是因为这些组织还倾向于实施相关的计划,例如基础设施如代码、应用程序交付自动化、容器编排和机密管理(即数字身份验证)凭据),调查发现。报告称:“许多相关技术的采用预计在明年几乎翻一番。”

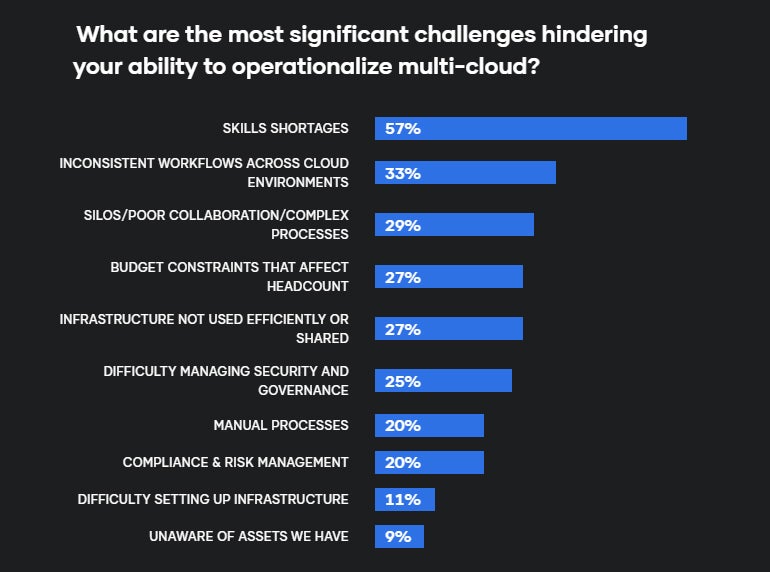

与 IBM 的调查相比,该调查发现技能短缺的障碍比预期的要小,HashiCorp 的受访者将这个问题列为阻碍他们“运营”多云能力的挑战之一,在一定程度上:

图片:HashiCorp

当考虑云部署的不同组件(配置、网络、安全和应用程序部署)时,员工和技能问题也位居挑战之首。

调查发现,多云成本高昂,三分之一 (33%) 的受访者每年花费超过 200 万美元,6% 的受访者在多云计划上的支出超过 1500 万美元。只有一半 (49%) 的组织保持在 2020 年的预算范围内,39% 的组织超支,只有 12% 的预算不足。超支的最大驱动因素是转移优先事项 (29%) 和 COVID-19 (21%),其次是缺乏管理资源的护栏 (14%) 和缺乏标准化工具 (13%)。

谈到基础设施自动化工具——这是 HashiCorp 的核心业务——受访者报告说,构建开源软件并自行运行是所有云组件中最受欢迎的选择。然而,与配置、网络或应用程序部署相比,安全部门较少看到这种 DIY 方法,而更多地使用商业工具作为服务。几乎所有 (94%) 的受访者都认为基础设施自动化工具“重要”或“极其重要”,在供应和应用程序部署中使用最为广泛。

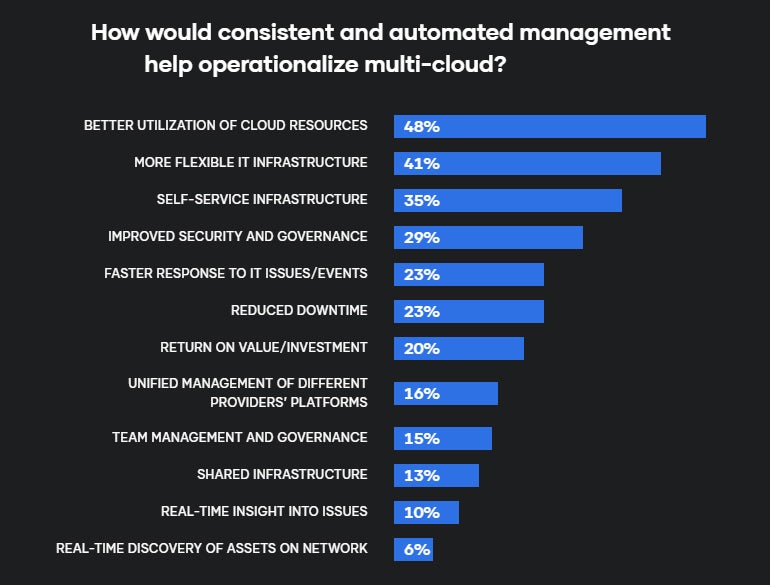

更好地利用云资源和更灵活的 IT 基础设施被视为这些自动化工具的主要优势:

图片:HashiCorp

总结与展望

云是大多数组织新工作负载的首选目的地,而传统应用程序的现代化和迁移 仍在继续。混合或多云是占主导地位的云架构,原因有很多,包括避免单一供应商锁定以及需要为不同的数字化转型计划找到最佳“家”。

现在的重点是克服成功部署多云的各种障碍,包括技能短缺和云环境之间的工作流程差异。云支出管理是一个持续存在的问题,而基础设施自动化工具变得越来越重要,尤其是在供应和应用程序部署方面。

五年后,我们不会谈论混合/多云架构的优缺点。相反,讨论将全部围绕企业作为行业特定云原生应用程序的高效开发人员,以及自动、优化和人工智能驱动的工作负载部署。